想买保险的宝子们,都过来避避雷💥

糖糖从事保险行业7年才知道的行业内幕

很恶心但很真实!!

·

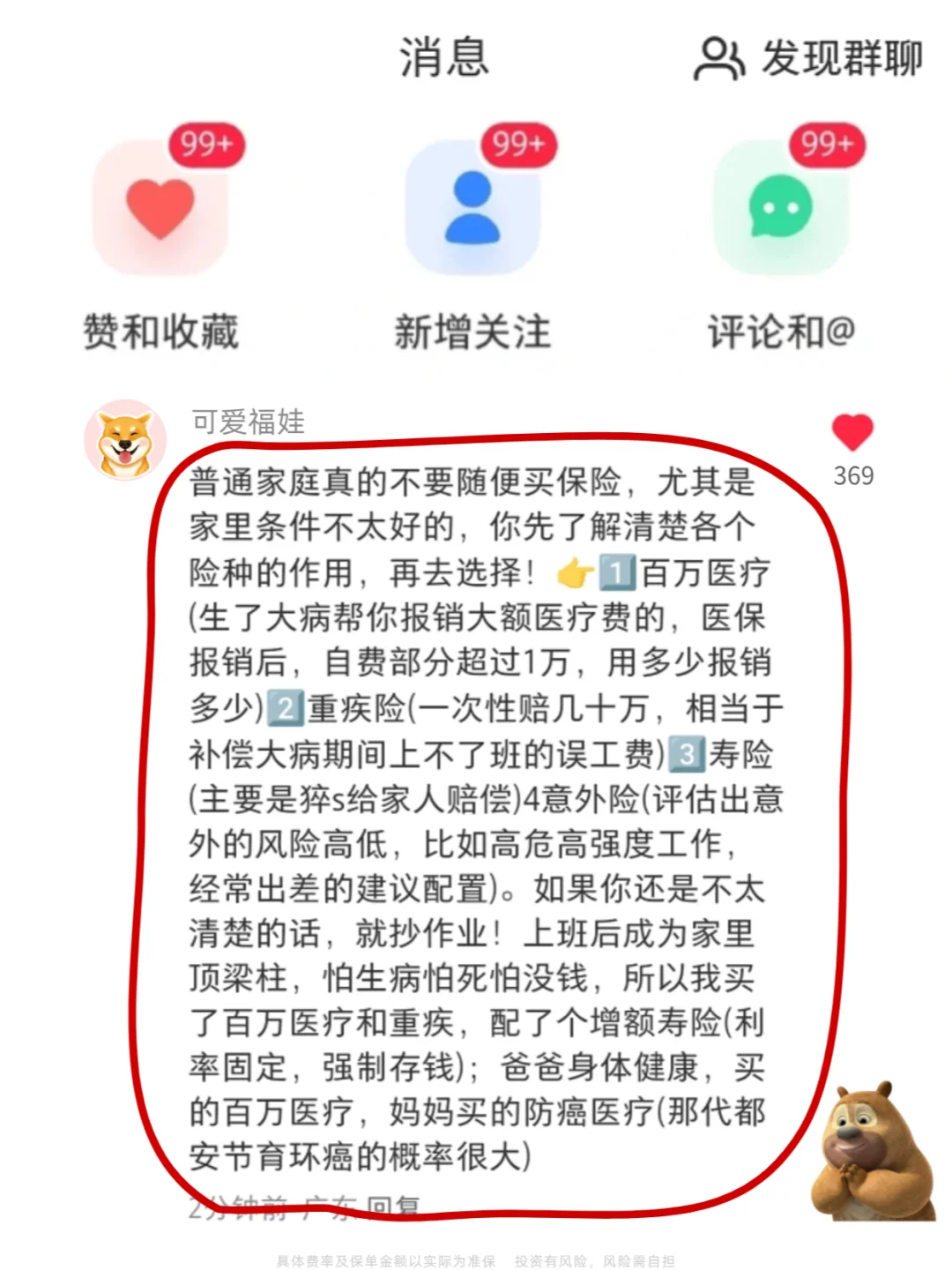

大家都在说真正有用的保险就4种

重疾险、医疗险、意外险、定期寿险

却对4个险种的坑说的极少

今天我一次说清,看完就别再被割韭菜啦❗

.

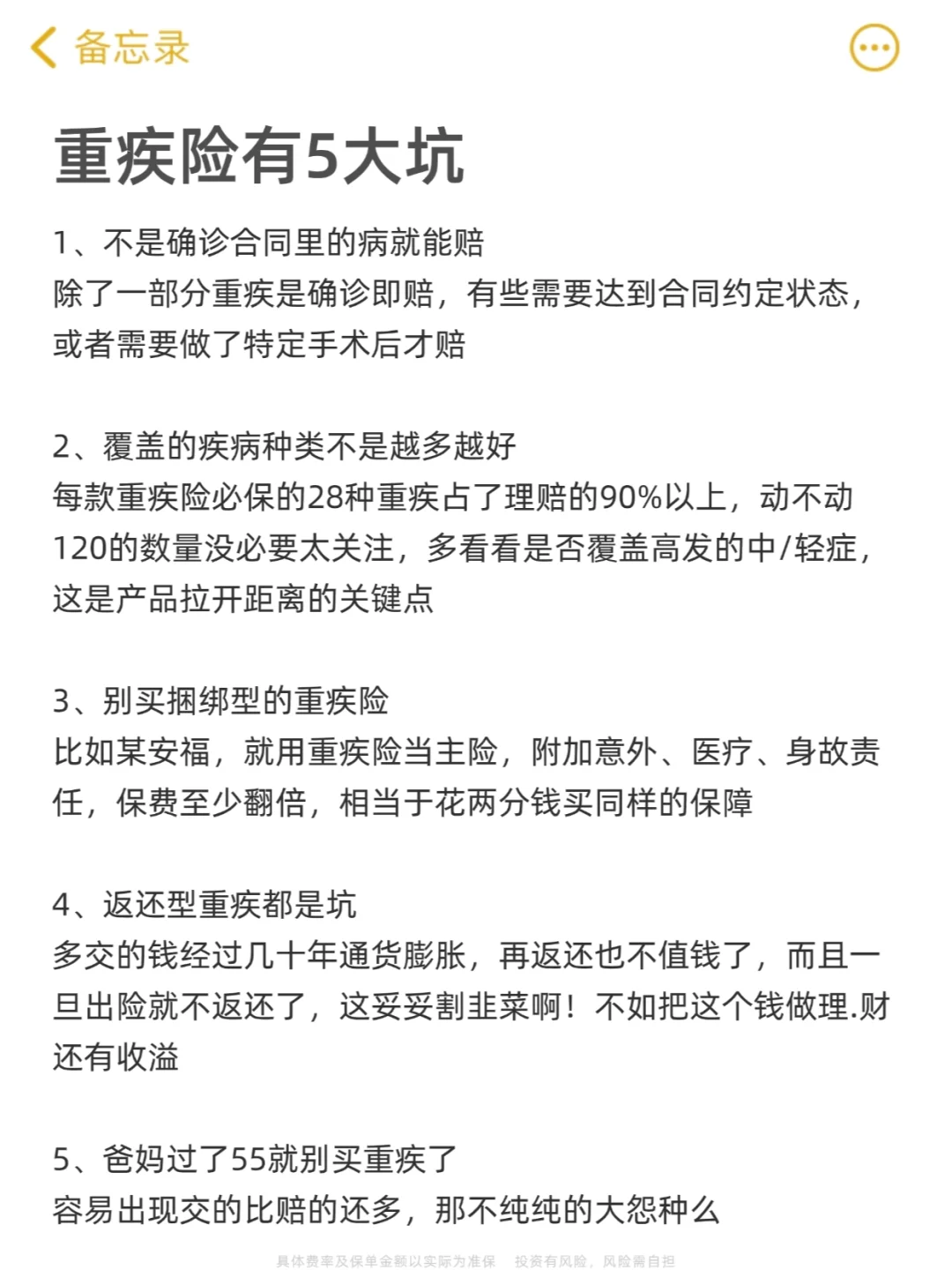

👉重疾险有5大坑

1、不是确诊合同里的病就能赔

除了一部分重疾是确诊即赔,有些需要达到合同约定状态,或者需要做了特定手术后才赔

2、覆盖的疾病种类不是越多越好

每款重疾险必保的28种重疾占了理赔的90%以上,动不动120的数量没必要太关注,多看看是否覆盖高发的中/轻症,这是产品拉开距离的关键点

3、别买捆绑型的重疾险

比如某安福,就用重疾险当主险,附加意外、医疗、身故责任,保费至少翻倍,相当于花两分钱买同样的保障

4、返还型重疾都是坑

多交的钱经过几十年通货膨胀,再返还也不值钱了,而且一旦出险就不返还了,这妥妥割韭菜啊!不如把这个钱做理.财还有收溢

5、爸妈过了55就别买重疾了

容易出现交的比赔的还多,那不纯纯的大怨种么

.

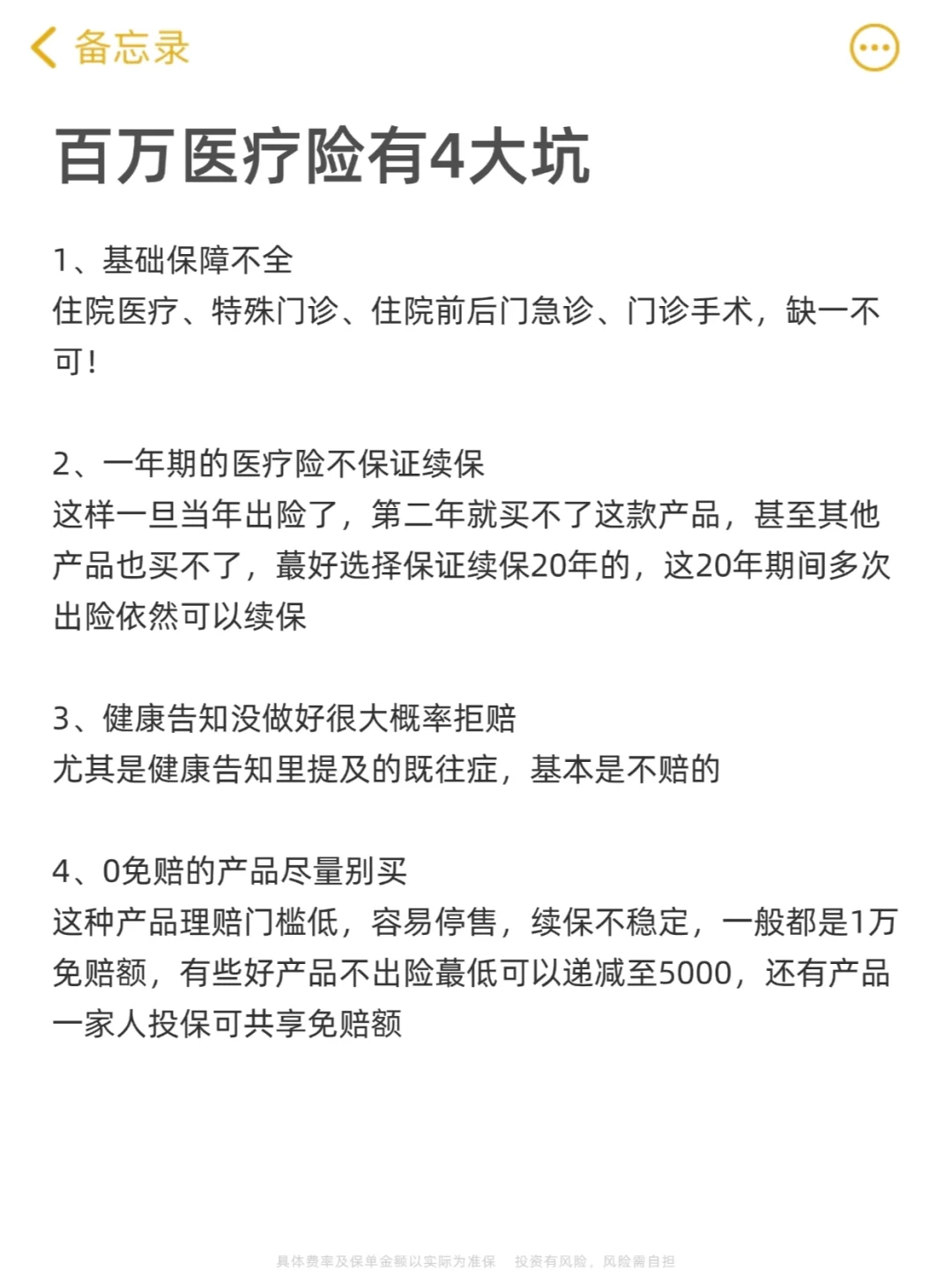

👉百万医疗险有4大坑

1、基础保障不全

住院医疗、特殊门诊、住院前后门急诊、门诊手术,缺一不可!

2、一年期的医疗险不保证续保

这样一旦当年出险了,第二年就买不了这款产品,甚至其他产品也买不了,蕞好选择保证续保20年的,这20年期间多次出险依然可以续保

3、健康告知没做好很大概率拒赔

尤其是健康告知里提及的既往症,基本是不赔的

4、0免赔的产品尽量别买

这种产品理赔门槛低,容易停售,续保不稳定,一般都是1万免赔额,有些好产品不出险蕞低可以递减至5000,还有产品一家人投保可共享免赔额

.

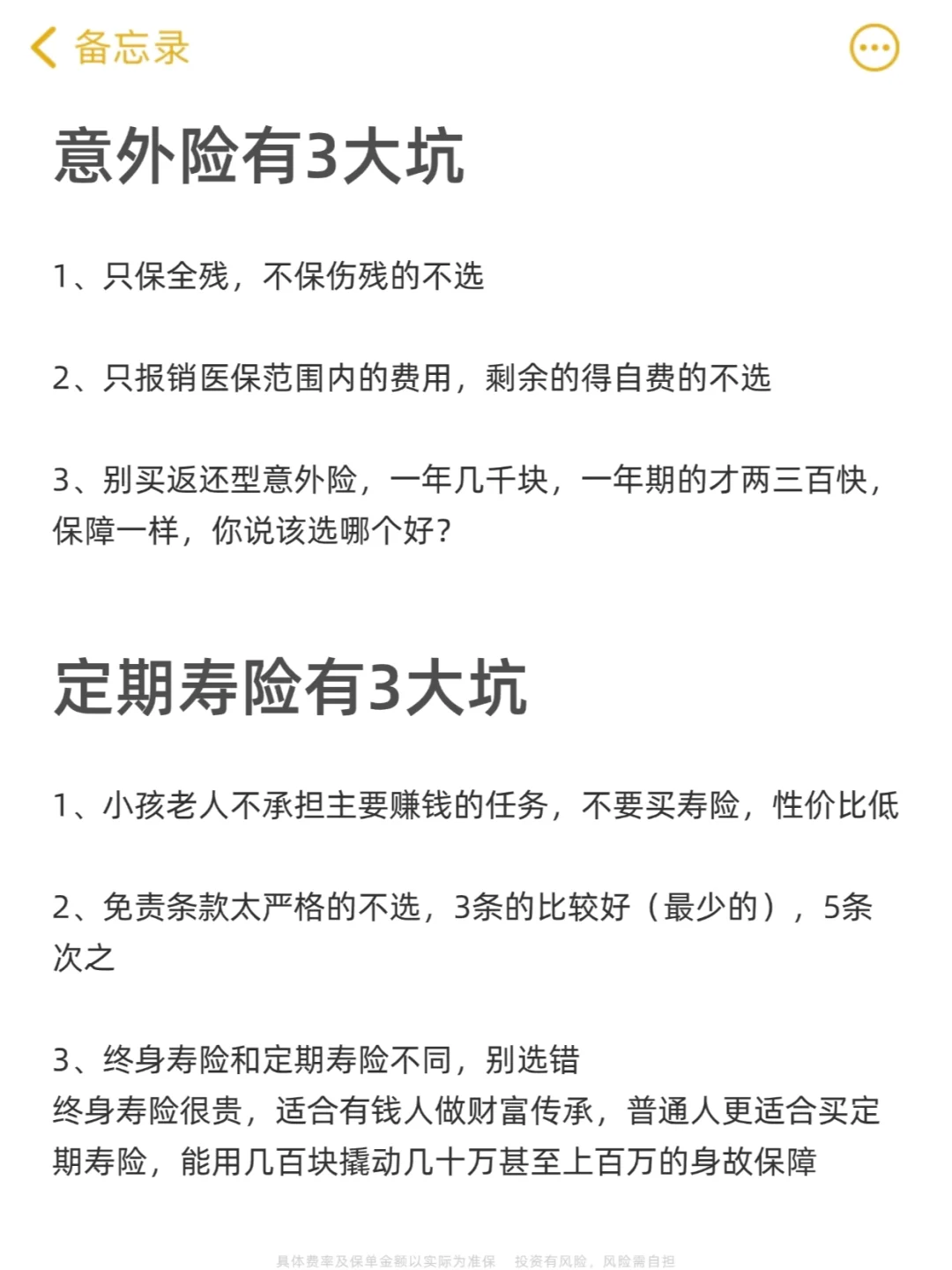

👉意外险有3大坑

1、只保全残,不保伤残的不选

2、只报销医保范围内的费用,剩余的得自费的不选

3、别买返还型意外险,一年几千块,一年期的才两三百快,保障一样,你说该选哪个好?

.

👉定期寿险有3大坑

1、小孩老人不承担主要赚钱的任务,不要买寿险,性价比很低

2、免责条款太严格的不选,3条的比较好(最少的),5条次之

3、终身寿险和定期寿险不同,别选错

终身寿险很贵,适合有钱人做财富传承,普通人更适合买定期寿险,能用几百块撬动几十万甚至上百万的身故保障

.

需要我帮忙推荐值得买的产品

或者有其他保险问题的

都可以来找我帮忙

另外,我这边还整理出了4大险种值得买的保险榜单,也可以一起分享给你哈!

·

具体的保费业务率及金额以实际为准