隔夜美股出现科技股崩塌的走势,导致指数下行,这也对周五亚太地区股市有所影响,A股科技板块更是先跌为敬。9月份的科技板块仍然是“重头戏”,美股科技板块在AI技术红利、流动性改善与政策支持下,长期结构性机会明确,但短期需警惕估值高位后的波动风险。当前港股科技板块处于“AI技术突破+政策宽松+资金流入”的共振期,短期或受市场情绪影响震荡,但长期来看,AI重塑产业格局与盈利改善的逻辑明确,具备较高配置价值。A股科技板块龙头企业能持续兑现高增长(如AI业务收入占比提升、芯片国产化突破),当前估值或可通过盈利增长消化,在产业趋势与安全边际间寻找平衡。

骑牛看熊发现《方案》指出,加快风电等新能源装备产业高质量发展,巩固优势产业领先地位;加快推进陆上大型风电光伏基地,推动海上风电规范有序建设,积极推进风电和光伏发电分布式开发、水风光一体化开发。大型化趋势和新技术的应用打开整机发展空间,产业链零部件企业也将受益于海风建设提速和海外市场拓展的需求提振。长远来看,风机企业的成长仍有赖于海外市场的拓展、新技术和新应用场景的创新,当前前瞻布局海外市场尤其是高壁垒的海上风电海外市场的整机企业值得重点关注。

三大指数集体低开,两市开盘红盘个股千余只,题材板块方面风电设备、乘用车、化纤等板块表现较强,产业互联网、化学制药、消费电子等板块表现较差。风电板块反复走强,明阳智能涨停,天能重工涨超10%,吉鑫科技、大金重工等跟涨,近日,伍德麦肯兹最新发布《全球风电市场展望更新:2025年第三季度》报告预计,未来5年内,全球年均新增风电装机容量将超过170吉瓦,到2028年后将进一步提速,并在2034年达到峰值200吉瓦。

金属铜概念股快速拉升,精艺股份3连板,江西铜业、铜陵有色等多股跟涨,中国有色金属工业协会铜业分会表示坚决反对铜冶炼行业“内卷式”竞争。同日全球第二大铜矿——印尼格拉斯伯格矿区因泥石流事故宣布“不可抗力”而停产。医药股早盘走弱,广生堂、奥赛康跌超8%,济民健康、翰宇药业等纷纷走低,美国总统特朗普在其社交媒体“真实社交”宣布,自10月1日起,美国将对多类进口产品实施新一轮高额关税;并对专利及品牌药品加征100%关税。

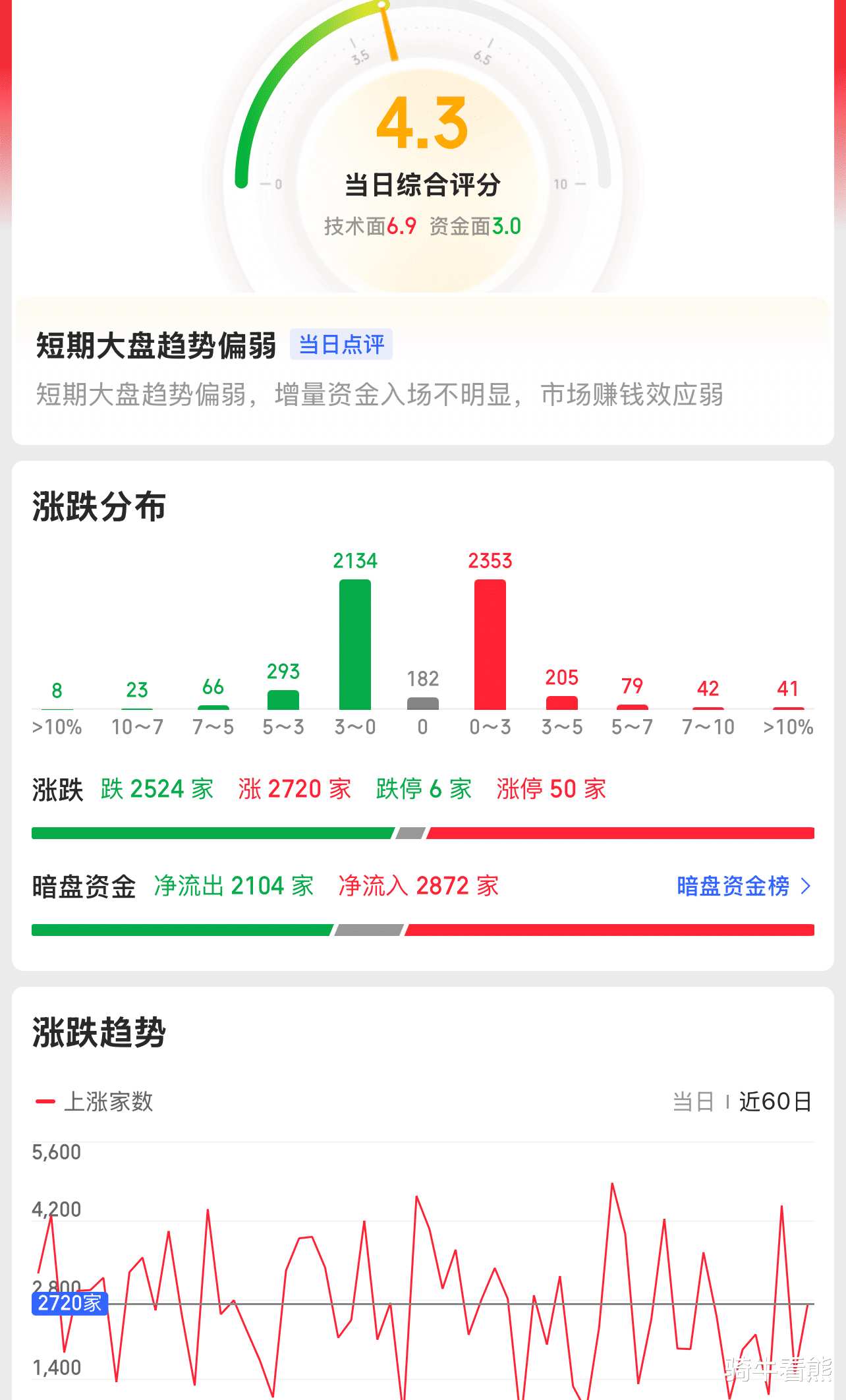

上证指数周五低开后水下震荡为主,两市个股仍然是跌多涨少,9月份超过三分之二的开盘都是跌多涨少开盘。美国GDP增速超预期,叠加首申失业金人数下降,强劲的数据增加了美联储未来降息路径的不确定性,市场对10月降息预期有所降温,美股三大指数连续回落,但依然强势。午后注意上证指数能否在3830点之上稳住。

创业板指数周五低开后一度拉升翻红,随后再度下探,在5日线之上继续震荡,出现明显的走弱态势,要注意市场赚钱效应进一步走弱。两市延续震荡,拒绝深幅调整,目前指数呈现一定的节前效应,成交量有所回落,但是市场情绪依然高亢,策略上建议继续关注调整之后的机会。午后注意创业板指数能否在3200点之上稳住。

午间要闻:

1.板块概念方面,风电设备、化纤、油气、军工等板块领涨;游戏、铜缆高速连接、液冷服务器、消费电子等板块领跌。

2.两市共2596只个股上涨,50只个股涨停;2376只个股下跌,6只个股跌停;14只股票炸板,炸板率29%。