2025年的东京写字楼市场,正以“全球罕见”的热度刷新纪录——根据《日经新闻》2025年下半年调查,东京新建写字楼租金指数同比暴涨12%,创下1993年以来32年新高;存量写字楼(建成1年以上)租金同比上涨6%,攀上2008年金融危机后的17年半峰值(如下图1)。更惊人的是供需格局:2025年10月,东京千代田区、中央区、港区、新宿区、涩谷区五大核心区的写字楼空置率仅为2.6%,远低于5%的市场供需平衡线,丸之内、大手町等传统商务圈甚至出现“零空房”状态。

图源:日本地产攻略

这场“抢楼潮”并非偶然:2025年7-9月竣工的市中心新大楼,80%在落成前就确定了入驻企业;2026年计划竣工的大型项目,签约率已超70%;亚马逊日本、本田、马自达等巨头纷纷启动迁址计划,从老旧楼宇转向交通便利、设施现代化的高端写字楼。是什么让东京写字楼市场在2025年迎来“量价齐升”的爆发期?又将如何影响未来几年的全球地产投资格局?

一、核心数据拆解:东京写字楼市场的“热”与“紧”

要理解2025年东京写字楼市场的热度,一组组硬核数据最具说服力——这些数据来自日本经济新闻社、三鬼商事、CBRE(世邦魏理仕)等权威机构,勾勒出市场的“供不应求”现状。

从租金涨幅来看,东京写字楼呈现“新楼领涨、老楼跟涨”的格局。根据三鬼商事2025年4月数据,东京新建写字楼租金指数达到203.08,同比涨幅高达20%,这一数字不仅是1993年以来的最高值,更是同期全球主要城市中罕见的涨幅;存量写字楼租金指数也达到165.81,同比上涨6%,相当于回到2008年金融危机前的水平。分区域看,涨幅最突出的是“八重洲—京桥—日本桥”和“涩谷—原宿”,同比均涨14%;传统核心区“丸之内—大手町”租金中位数达4.55万日元/坪(1坪≈3.3平方米),同比涨8%。

下图:2025年东京存量写字楼的租金指数达到了165.81,同比上涨约6%。(图源:日本地产攻略)

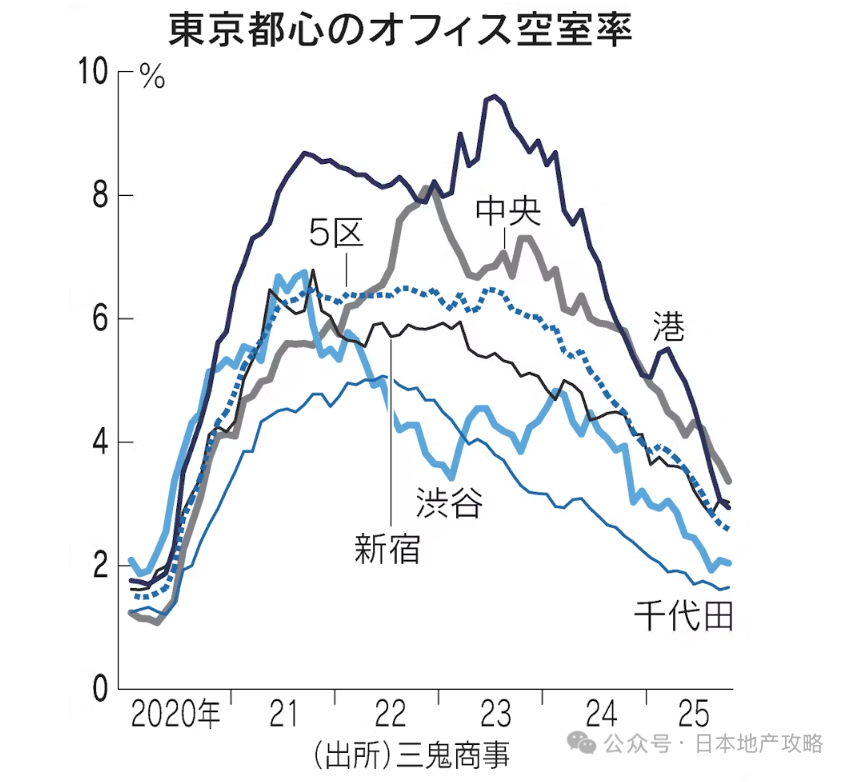

从空置率来看,东京核心区已进入“低空置时代”。2025年10月,五大核心区空置率仅2.6%,较2024年同期下降1.93个百分点,连续7个月低于5%的平衡线;其中千代田区空置率最低,仅1.05%,港区、新宿区空置率也低于3%。更关键的是,空置面积还在持续减少——2025年9月,东京商务区单月空置面积减少1.4万坪(约4.6万平方米),不少楼宇的空置空间在未公开招租前,就被原有租户通过“内部扩张”抢占。

下10 月东京五大核心区:千代田区、中央区、港区、新宿区、涩谷区的空置率仅为2.6%,远低于市场供需平衡的5%线(图源:日本地产攻略)

从供需关系来看,“需求跑赢供应”是核心矛盾。尽管2025年东京23区新建写字楼可出租面积达17.2万坪,超过过去10年16.2万坪的平均水平,但企业需求更加强劲。CBRE数据显示,2025年第二季度,东京23区新增写字楼供应仅4.1万坪,而新签租赁需求却达8.3万坪,需求是供应的2倍。这种“供小于求”的缺口,在核心商务区尤为明显——丸之内、大手町等区域的优质写字楼,几乎处于“租客排队等房”的状态,部分企业为了锁定房源,甚至愿意接受“预租”(竣工前1-2年签约)。

从企业动向来看,“迁址潮”进一步加剧需求。2025年,多家日本巨头启动办公地址升级:马自达计划将总部功能及软件开发基地迁入2023年开业的“麻布台Hills”;KDDI(日本第二大电信公司)在2025年春迁至高轮Gateway站直通的“THE LINKPILLAR1”;味之素公司则计划2026年春将总部从楼龄超30年的旧楼,迁至中央区新建楼宇,理由是“新楼更节能、抗灾,且能促进人才交流”;本田甚至提前4年规划,定于2029年将总部迁入东京站前的八重洲新开发项目。这些企业的迁址不仅带来直接租赁需求,更带动了上下游企业的“跟迁”,形成连锁反应。

二、深度解析:租金暴涨背后的五大核心逻辑

2025年东京写字楼租金的暴涨,并非单一因素推动,而是“人才竞争、经济复苏、供应受限、外资涌入、政策支撑”五大逻辑叠加的结果。

1. 人才短缺:企业把写字楼当“抢人武器”

日本长期面临的“劳动力短缺”问题,在2025年达到新高度,而写字楼成为企业吸引人才的关键筹码。根据日本总务省数据,2025年日本15-64岁劳动人口降至7180万人,较2023年减少140万,同比降幅1.9%,预计2030年将进一步降至6900万人。劳动力减少带来的直接影响是:企业每流失100名员工,需多投入1000万日元办公室成本,这已成为行业共识。

在这种背景下,“办公环境”不再是“附加项”,而是“必选项”。年轻求职者尤其看重通勤便利性(靠近多条地铁线)、设施现代化(智能办公设备、休息区)、周边配套(咖啡店、餐厅)——一栋位于市中心地铁站旁的写字楼,比偏远区域的旧楼更能吸引简历。房地产研究机构统计显示,东京企业每1名员工承担的办公室租金,约为人力成本的1/10,越来越多经营者将这笔支出视作“人力资产投资”,而非单纯的运营成本。

IT行业和零售行业是这波需求的主力。IT企业因人才流动频繁,更倾向选择“不改变通勤圈”的区域,比如涩谷、新宿等地铁枢纽,以吸引转职者;过去由金融、咨询主导的核心区需求,如今也加入了零售、服饰企业——CBRE东京分公司高级董事岩间有史指出,“优衣库、无印良品等企业,正通过入驻高端写字楼提升品牌形象,同时为员工提供更好的工作环境”。

下图:2023年底开业的“麻布台Hills”成为企业趋之若鹜的办公地选择(图源:筑善舍studio)

2. 经济复苏:工资与租金的“正循环”

2025年日本经济的回暖,为写字楼市场提供了“基本面支撑”,其中“工资上涨”与“租金上涨”形成的正循环尤为关键。

2025年春季劳资谈判(日本称为“春斗”)中,日本企业平均加薪幅度达5.28%,这是1991年以来的最高值。工资上涨不仅提升了企业利润预期,更让员工对办公环境的要求提高——员工愿意为“更好的工作环境”留在企业,企业则通过升级写字楼留住员工,进而推动租金上涨;而租金上涨又倒逼楼宇业主升级设施(如加装节能系统、增加绿化),形成“加薪→需求升级→租金上涨→楼宇升级→吸引人才”的闭环。

经济复苏还体现在企业扩张意愿上。2025年一季度,日本房地产投资额达2.952万亿日元,同比增长23%,其中写字楼投资占比60%,成为最大细分领域。全球房地产服务公司仲量联行(JLL)数据显示,2025年1-3月,东京房地产投资额以110亿美元位居全球城市第一,远超纽约(73亿美元)和达拉斯(63亿美元),这背后是企业对东京商业环境的信心。

3. 供应受限:建筑成本与人手短缺“卡脖子”

尽管东京写字楼需求旺盛,但供应端却面临“双重制约”——建筑成本上涨和施工人手短缺,导致新建项目“延期、减量”,进一步加剧供需缺口。

根据CBRE预测,2024-2028年东京新建写字楼供应量,较2023年底的预估下调近两成,减少约17万坪(约56万平方米)。具体来看,2025年东京新建写字楼供应量虽达17.2万坪,但仅占现有存量的1%左右;2027年供应量预计仅47万平方米,将创下2005年以来的新低。

导致供应减少的核心原因有两个:一是建筑材料涨价,钢材、水泥等价格自2023年以来累计上涨30%,推高项目成本;二是施工人手短缺,日本建筑行业面临老龄化,2025年从业人员较2020年减少12%,部分项目因找不到工人被迫延期。早稻田大学一项调查显示,2024年66%的楼宇业主表示“运营成本上升”,其中93%提到“维修费用增加”,这使得业主在租金定价上更加强势——不是“漫天要价”,而是“成本倒逼涨价”。

4. 外资涌入:东京成全球资本“避风港”

2025年,海外资本对东京写字楼的投资热情达到新高度,成为市场的“重要推手”。根据仲量联行(JLL)数据,2025年上半年,日本房地产投资额达213亿美元,其中外资占比34%,换算成日元超1万亿,这是有统计以来外资首次突破该规模。

这些外资主要来自三个群体:一是国际投资基金,如美国黑石集团以4000亿日元收购东京千代田区“东京花园露台纪尾井町”综合大楼,香港基汇资本(Gaw Capital Partners)收购中央区“东急广场银座”;二是亚洲家族办公室,尤其是中国、新加坡的富裕群体,将东京写字楼视为“抗风险资产”;三是日本本土险企,如生命保险公司在“替代资产投资”中提高房地产比例,2025年一季度险企房地产投资同比增18%。

外资选择东京的原因很明确:一是日元汇率优势,外资收购成本降低;二是低利率环境,日本实际房贷利率约2%,远低于美国(6.74%)和欧元区(4%),杠杆成本低;三是市场稳定性,东京写字楼租金连续20个月上涨,核心区空置率低于3%,能提供稳定的现金流回报——对全球资本而言,东京已成为“避险+收益”的双重选择。

下图:2025年1-6月,东京都房地产投资达到160亿美元,为全球最高。(图源:仲量联行(Japan Q2 2025))

5. 结构分化:甲级写字楼“一房难求”,老旧楼宇“无人问津”

2025年东京写字楼市场的另一个特点是“两极分化”——优质甲级写字楼与老旧楼宇的命运截然不同,这种分化进一步推高了整体租金水平。

甲级写字楼(尤其是核心区项目)呈现“零空置”趋势。丸之内、大手町、港区的甲级楼宇,空置率普遍低于2%,其中238幢甲级楼宇中,66%(158幢)已完全租满,仅7幢空置率超20%。这些楼宇的共同特点是:靠近多条地铁线、楼龄低于10年、具备环保认证(如LEED白金级)、配套设施完善(如共享会议室、健身房)。以港区“麻布台Hills”为例,该项目2023年11月开业,除了马自达,还吸引了多家科技公司入驻,租金较周边旧楼高20%,仍供不应求。

与之相反,非核心区的老旧楼宇(楼龄超20年、交通不便)则面临“长期空置”。根据《日本经济新闻》调查,2024年东京“长期空置楼宇”(空置率超20%且超1年)的空置面积达18.5万平方米,较2021年激增12倍,主要集中在晴海、丰洲等海湾区域。这些区域虽有新建楼宇,但交通便利性差(仅一条地铁线)、周边配套不足(缺乏餐厅、便利店),难以吸引企业入驻——这种“好楼抢着租、差楼没人要”的分化,让核心区甲级写字楼的租金更具上涨动力。

三、结语:东京写字楼市场的“启示”

2025年东京写字楼租金的暴涨,本质上是“人才竞争驱动需求、供应受限放大缺口、资本涌入推高热度”的结果,这一现象不仅是日本经济的缩影,也为全球地产投资提供了启示:对企业而言,“办公环境”已成为人才竞争的核心要素,尤其是在劳动力短缺的市场中,优质写字楼不是“成本负担”,而是“增长投资”;对投资者而言,核心城市的核心资产(如东京都心甲级写字楼)仍具备“抗风险、稳收益”的属性,是全球资本的“避风港”;对城市管理者而言,写字楼市场的“结构分化”需要政策引导,如通过交通建设、配套完善激活非核心区。

未来5年,东京写字楼市场或将继续“热”下去,对关注这一市场的企业和投资者来说,“精准选择”比“盲目入场”更重要——毕竟,在一个空置率仅2.6%的市场中,抓住核心资产,才能抓住长期收益。

原创作者:上海产业转型发展研究院常务副院长 严含

责任编辑:胡珊毓

策划审核:夏 雨