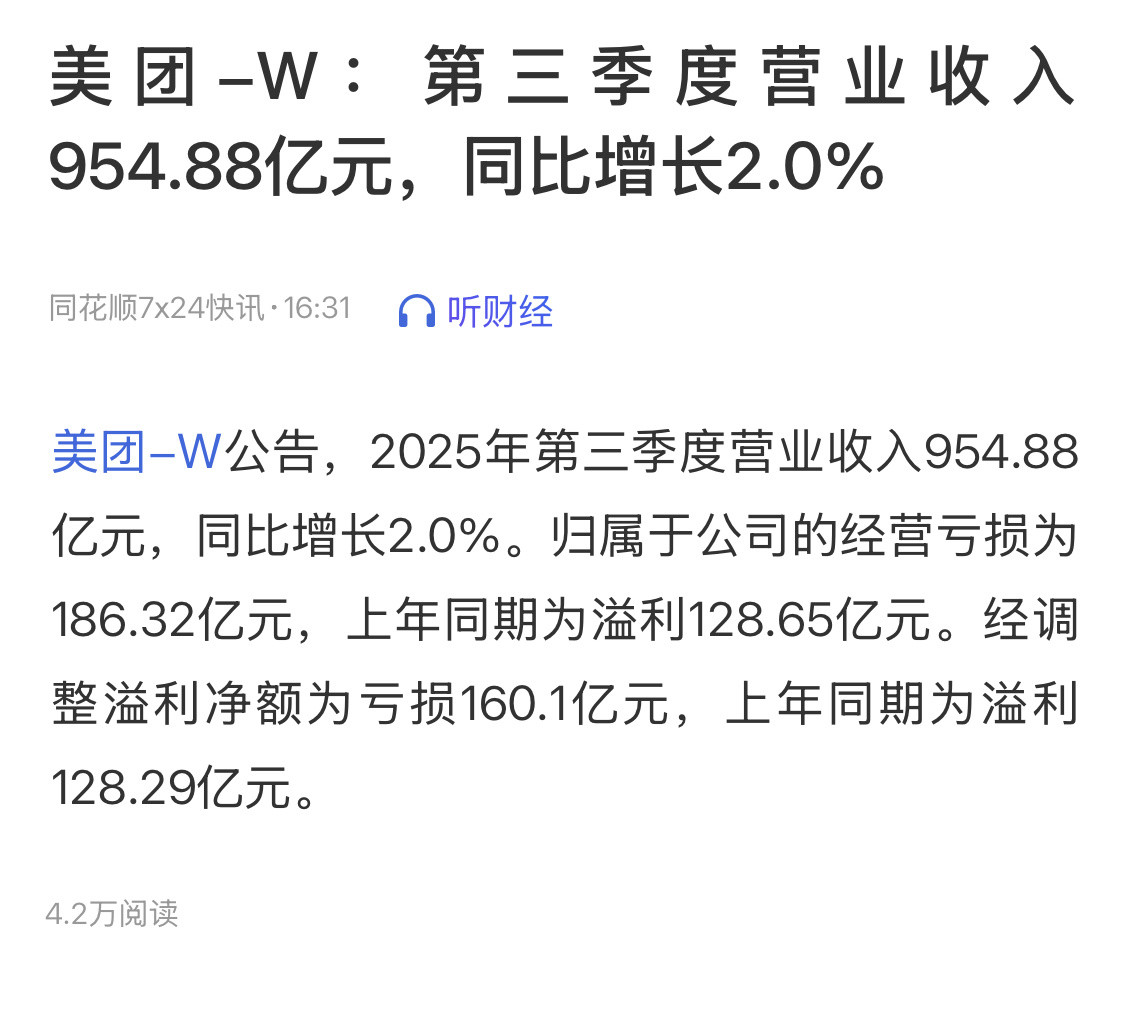

11月28日晚间,美团(股票代码:3690.HK)发布了2025年第三季度财报,一系列关键数据描绘出这家企业在当前行业周期中的表现:短期利润在应对竞争中转亏,优先保障市场规模、用户粘性与长期竞争力。

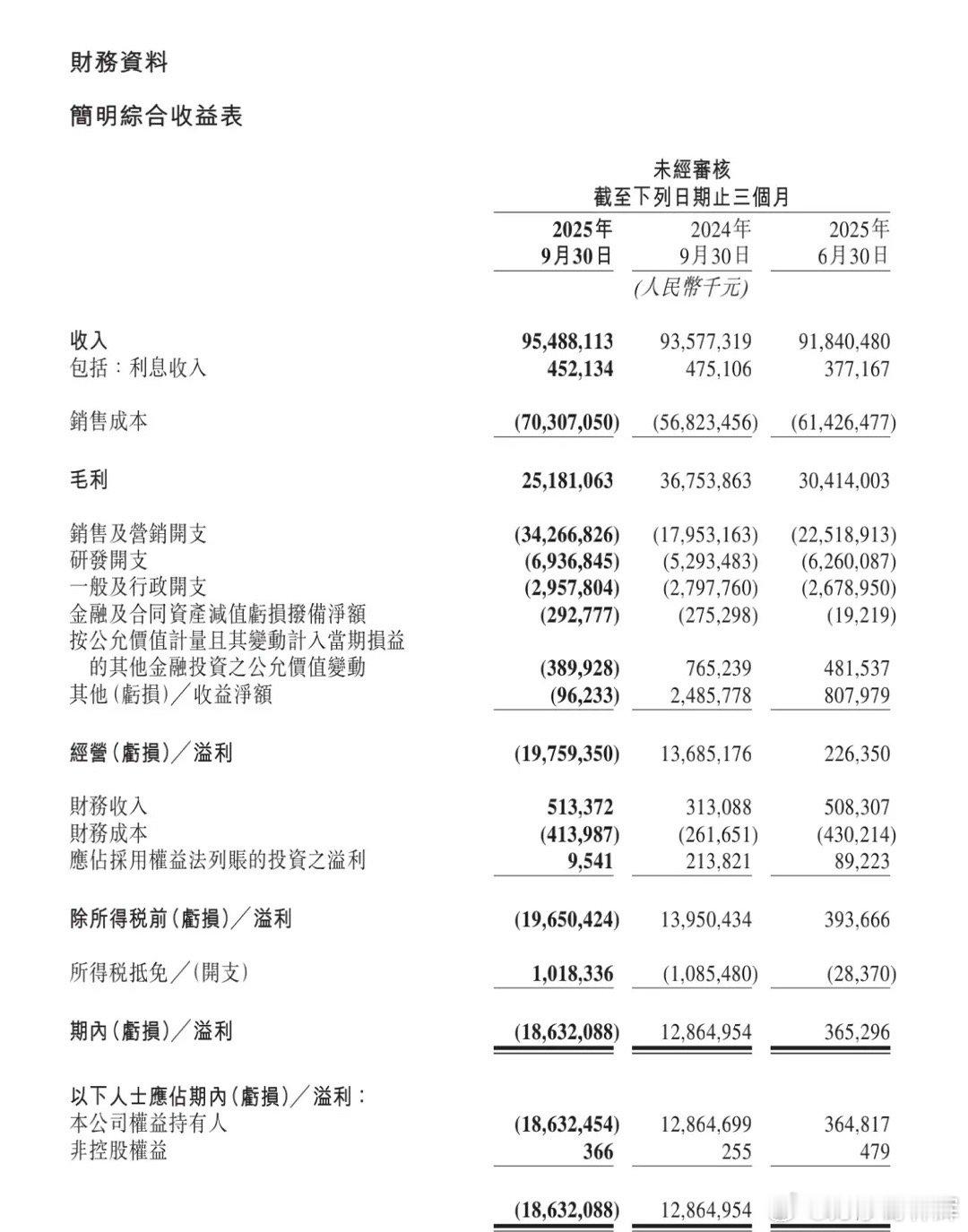

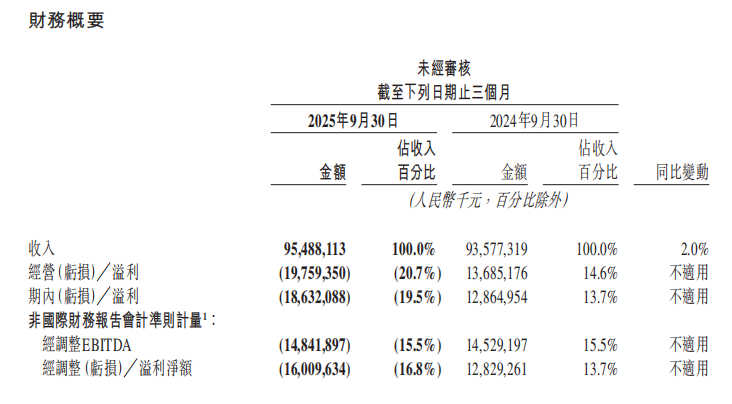

财报数据显示,今年第三季度,美团实现营收955亿元,同比增长2%。由于行业竞争加剧,核心本地商业经营利润转负,亏损141亿元,过去12个月的交易用户数突破8亿大关。

三季度,为应对行业“内卷式”竞争,美团加大资金投入以提升服务质量。在此带动下,美团APP的DAU(日活跃用户数)同比增长超过20%,餐饮外卖月交易用户数也创下历史新高。

美团CEO王兴在财报电话会上强调:“我们重申在过去两个季度阐明的立场,外卖价格战是低质低价的‘内卷式’竞争,我们坚决反对。半年来的市场结果已经充分证明:外卖价格战没有为行业创造价值,不可持续。”

他同时表示,美团将继续在骑手权益保障、中小商户帮扶上加大投入,促进行业长期健康发展。“美团会始终专注于做正确的事,服务好消费者、商家和骑手。我们有信心捍卫即时零售的市场地位,创造真正的长期价值。”

战略性投入致核心商业亏损

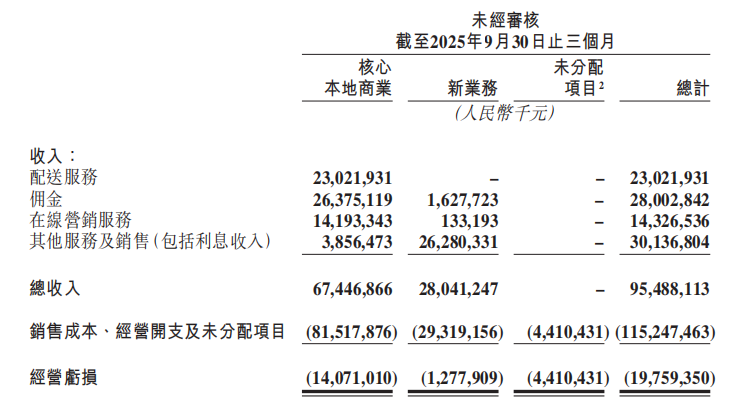

根据财报,三季度,美团核心本地商业板块实现营收674.5亿元。其中,配送服务收入230.2亿元,佣金收入263.8亿元,在线营销服务收入141.9亿元,其他服务及销售收入38.6亿元。

不过,为应对外卖行业非理性竞争,美团核心本地商业持续加大针对餐饮行业的直接补贴力度。受此影响,核心本地商业经营利润转负,亏损近141亿元。

自外卖大战以来,美团多次公开表达坚决反对“内卷式”竞争。但当竞争持续,美团表示,会投入必要的资源,确保规模优势以及在服务体验与运营效率上的优势。

而数据验证,美团的投入带来了实质性的订单市占回升和用户质量提升。王兴提到,近期美团继续保持在中高价订单市场GTV的领先地位,在实付超过15元的订单有2/3以上的份额,实付超过30元以上的订单有70%以上的份额。

平台上核心用户的留存持续保持高位,用户消费频次及黏性均稳步提升。过去12个月平台的交易用户数突破8亿,三季度DAU同比增长超过20%。

并且,美团即时零售日订单峰值在7月份超过1.5亿单,平均送达时间34分钟。三季度,美团闪购新用户增速与核心用户交易频次也双双提升。“双11”首日,数百个“品牌官旗闪电仓”销售额涨幅300%。

另外,三季度,美团到店业务商户数和用户数再创新高,用户交易频次保持快速增长。平台已积累超过250亿条真实用户评价,过去12个月内新增35亿条。

“美团始终是数亿用户每天满足餐饮需求的首选平台。我们会着眼长远、坚定投入,捍卫我们市场地位同时,继续专注为行业创造更多价值。”王兴表示,相信当前非理性的外卖行业竞争只是暂时性的。能够兼具深厚行业积累和运营效率、并有能力引领行业高质量发展的平台,才会是行业的领跑者。

新业务与国际化成增长新引擎

尽管核心商业利润转负,但美团的业务基本面依然坚实,且新的增长曲线已经清晰。

2025年第三季度,新业务分部收入同比增长15.9%至280亿元。分部经营亏损同比增加24.5%至人民币13亿元,经营亏损率环比改善2.5个百分点至4.6%。

新业务分部中,“小象超市”、“快驴”等食杂零售业务保持强劲增长,在巩固行业地位的同时提升了运营效率。

Keeta正在加速全球布局:在香港和沙特阿拉伯的规模和市场份额稳步增长,运营效率显著提升。Keeta继8月在卡塔尔推出后,在9月又陆续进入科威特和阿联酋市场,完善了美团在中东核心地区的布局。10月下旬,Keeta还在巴西启动了试点运营。

“Keeta香港业务在今年10月已经盈利。”王兴表示,本季度Keeta继续巩固在香港的领先地位,Keeta香港业务单季度UE指标环比实现显著增长。

他同时提到,在Keeta业务启动后的29个月内,即达成“里程碑”式进展,提前实现了此前的“三年内盈利”目标。

此外,美团的AI布局也实现了新进展。面向商家,美团将“LongCat”融合餐饮行业万亿级数据,推出了一系列为餐饮商家量身定制的AI工具,以此来推动整个行业的效率提升和智能化。

在用户端,美团推出了智能生活助理“小美”app,并正式进入规模化测试阶段。美团App中也推出了内嵌的AI助手“问小团”。这两个小助手覆盖吃、住、行、游、娱、购等多个生活场景,能够完成从智能搜索、比价到下单的流程。

王兴表示,未来美团将继续围绕“零售+科技”战略,不断迭代产品与服务,更好满足用户需求,引领行业可持续增长。

不过,财报中也提到,由于近期市场竞争持续白热化,因此公司预计核心本地商业板块及公司整体层面,第四季度的经营亏损趋势或将延续。