撰文|曹双涛

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

继2019年溜溜梅首次尝试A股上市,因业绩平平中途撤回后,六年后溜溜梅母公司溜溜果园向港交所递交招股书,试图在主板挂牌上市。日前,溜溜果园二次递交港股招股书,这已是这家以“溜溜梅”闻名的安徽企业第三次冲击IPO了。

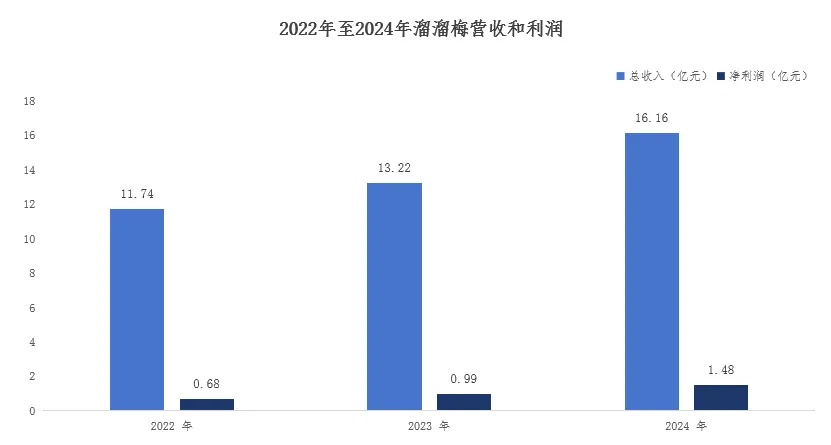

招股书显示,2022年至2024年溜溜果园总收入分别为11.74亿元、13.22亿元和16.16亿元;净利润分别为0.68亿元、0.99亿元和1.48亿元。营收和业绩双双增长的背后,离不开溜溜梅对渠道的持续变革。

图源:溜溜梅招股书

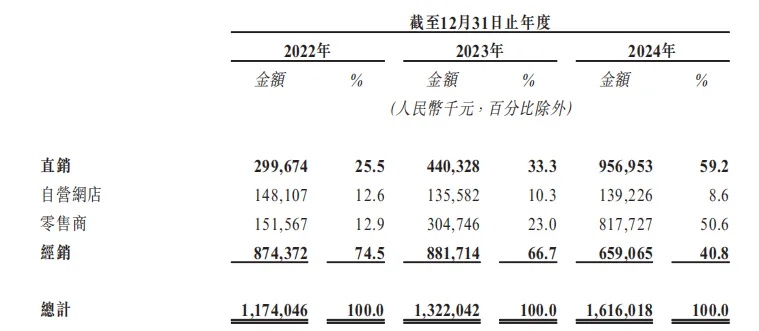

在线下,溜溜梅进军山姆等会员制商超,直供零食折扣店渠道,与永辉、盒马、胖东来等大型超市联手开发定制款或联名产品,为罗森、邻几、美宜佳等便利店渠道定制小包装产品,推进“蜘蛛网工程”深耕县域乡镇,组建团队辅导经销商下沉网点。

在线上,深耕天猫、京东等平台,拓展社区电商、新零售等业态,自建直播和达人合作带货。这让溜溜梅自营渠道收入占比从2022年的25.5%提升至2024年的59.2%,经销商收入占比从74.5%下降至40.8%。

图源:溜溜梅招股书

但溜溜梅需承担渠道变革带来的短期阵痛,一方面,电商平台流量分配机制和规则的调整、投流成本的上涨、直播电商休闲零食竞争的白热化,让线上能给溜溜梅贡献的收入有限。溜溜梅官方旗舰店在抖音618期间多日GMV稳定在10万-25万,甚至浏览量、带货视频、带货达人有所增加,但销售额并未迎来较大突破,出现流量与销售协同不匹配、内容效能低的问题。此外,店铺带货链接为79个~86个,但动销商品数量仅有41个~48个,整体动销率欠佳。

图源:飞瓜数据

另一方面,2021年末溜溜梅经销商数量从高峰时的1517家锐减至1035家,尽管2023年短暂回升至1398家,但2024年却陷入“进一退一”的困局。我们在和溜溜梅经销商以及大快消行业多位经销商深入交流后发现,让我们看到其经销商退出的多重原因:

小众零食给经销商带来的收入低,压货带来的价盘失守,定量装和散称装性价比缺失让其动销缓慢,渠道多元化让整个散装零食持续承压,终端挂件类货架竞争激烈,整个溜溜梅颇有“熄火”之势。上述问题的存在,溜溜梅的IPO恐怕难言轻松。

性价比低动销不佳、

直营化难解商超不确定性风险

从事快消行业20余年的张磊(化名)表示,定量装溜溜梅和卫龙、洽洽瓜子类似,多投放终端挂件类货架。除终端挂架类货架有限,让这些品类存在营收增长天花板外。因溜溜梅价格相对较高,让其更依赖大商超或大卖场出货,溜溜梅将核心出货渠道直营化后,其经销商平均收入从2023年的63万元锐减到2024年的47万元。但直营化很难解决当前溜溜梅在湖北、河北等多区域市场面临的动销缓慢问题。

图源:皖北某超市氢消费摄

一方面,当前大卖场面临的客流量惨淡,不仅让在大卖场做活动,难以提升品牌力,给溜溜梅后续出货量增长带来诸多不确定性,且大型商超的经营风险正在加剧。比如,当年上海家乐福倒闭后,欠直供合作厂家的货款都是千万元级别。

另一方面,梅制品受原料和工艺成本制约出厂价偏高,叠加溜溜梅厂家重金聘请明星代言人的费用,厂家(经销商)不管是正价商品还是特价商品,至少要留给零售商20个点的毛利,产品才能进场。永辉针对大日期产品按照7折、5折、3折、1折的方式处理,“7531”打折促销费用通常由厂家(经销商)承担。

层层费用转嫁给消费者,让定量装溜溜梅产品价格相对较贵,不少消费者觉得产品缺乏性价比。比如,60g溜溜梅西梅和136g杨梅,终端售价分别为5.5元/袋和12.5元/袋,约在45元/斤-46元/斤。随着2025年多品类水果价格崩盘、消费者对健康关注度提升、2025年休闲零食进入“低价为王”时代,定量装溜溜梅又要如何让更多消费者买单呢?

图源:飞瓜数据

溜溜梅经销商杨阳同样表示,一方面,很多溜溜梅经销商通常都是多品类经营,极少有经销商仅做溜溜梅单个品牌。另一方面,当前大型商超除胖东来生意火爆外,众多区域市场卖场生意普遍下滑。比如,溜溜梅曾举办全国门店日销POS PK榜,TOP1和TOP2门店分别为胖东来大胖店和小胖店,TOP1门店和TOP20门店日销POS差距更是高达万元以上。

图源:受访者提供

大型连锁商场客流惨淡,冲击的不仅仅只有溜溜梅定制装销量,同样也有散装溜溜梅销量。溜溜梅经销商李峰表示,一方面,和大型商超支持6P或4P堆码活动,能为溜溜梅散装产品提供场地不同的是,连锁便利店受制于卖场较小,厂家直供能进入的品相整体有限。中小终端散装食品货架仍以阿尔卑斯、大白兔糖、喜之郎果冻、徐福记沙琪玛等产品为主。终端对溜溜梅散装食品动销的担忧,让很多终端不愿意进货。

图源:受访者提供

另一方面,当前大型连锁商场客流多以中老年为主,不仅和溜溜梅消费人群产生错位,且溜溜梅散装系列价格同样不便宜,整个散装系列动销欠佳。更重要的是,量贩零食折扣店对大型连锁商场散装食品的重创,不仅让大量散装食品经销商选择退出,更让溜溜梅散装系列价格不断被打穿。

图源:溜溜梅招股书

张磊同样表示,以前散称食品经销商通过包场买断大型连锁超市货架专区。厂家若想进入更多终端,需拿出足够的“诚意”才有可能。巅峰时期,散装食品经销商业务员工资都是万元打底。但随着量贩零食折扣店兴起以及大量消费者识破零食折扣店散装产品的“套路”后,散装食品经销商生存空间被不断挤压之际,散装食品经销商或直接“摆烂”,或走出原有的区域,寻找出路。

比如,拓展水果店渠道,使用零食折扣店的货架进行调改,“赋能”超市,走出本区域市场、通过在行业交流会中增加更多人脉,玩窜货或临期食品等等。随着消费者对散装食品价格“贵”的认知已经形成,未来散装食品销售将会越来越难,溜溜梅散装食品销量同样充满诸多未知。

张磊的话在好想来加盟商孙航这里得到进一步印证,孙航表示,溜溜梅最初因价格相较终端便宜,当时店内溜溜梅相对好卖。但当前消费者进店仅购买雪糕和软饮料,门店客单价暴跌到不足20元。进店消费者或购买低客单价商品转头就走,或在电商平台搜索比价,溜溜梅在店内整体动销平平。当前消费者对休闲零食已进入品牌祛魅时代,综合性价比是影响销量的关键。

图源:来优品门店氢消费摄

此外,随着当前大型连锁超市的变革,也在影响溜溜梅销量和毛利率。河南某家食品的大客户经理胡帅表示,一方面,因永辉在全国多地推行胖东来调改店,散称食品货架专区正在不断缩小,公司和永辉合作的某款散称食品月销售额从几十万暴跌到几万。

另一方面,随着当前大型商超纷纷推进裸采直供,超市虽不要进场费、条码费、堆头或货架陈列费用,也不要厂家理货员和经销商业务员负责上货,但要求厂家底价供货。且大型商超采购因某一品类同时对接多家供货商,成本更是被采购算得明明白白,留给供货商的利润整体有限。

老经销商持续承压,

新经销商不敢接手

某食品品牌经销商陆伟表示,15个点和10个点的平均毛利率和净利率是支撑快消品经销商生存的底线,低于该毛利率的产品,经销商通常不做。2024年末溜溜梅经销商平均收入为47万元,其经销商辛苦一年能赚多少钱呢?经销商本就偏低的收入,厂家不仅将重要渠道直营化,且对现有经销商同样会压货、设定销售任务。

但一方面,部分区域市场溜溜梅老经销商退出后,遗留不少售后问题未得到妥善处理,影响新经销商在终端铺货。另一方面,挂件类货架陈列费用相对较高以及竞争激烈。比如,一组5*4或4*5的挂架相当于端架或整组货架陈列的费用。部分厂家(经销商)为抢占具备出货能力的终端,更是直接买断挂件类货架。但溜溜梅招股书显示,截至2025年2月28日,公司的现金及现金等价物仅为5104万元,而其短期银行借款就高达3.1亿元。厂家现金流吃紧之际,对终端挂架类货架又能投入多少费用支持呢?

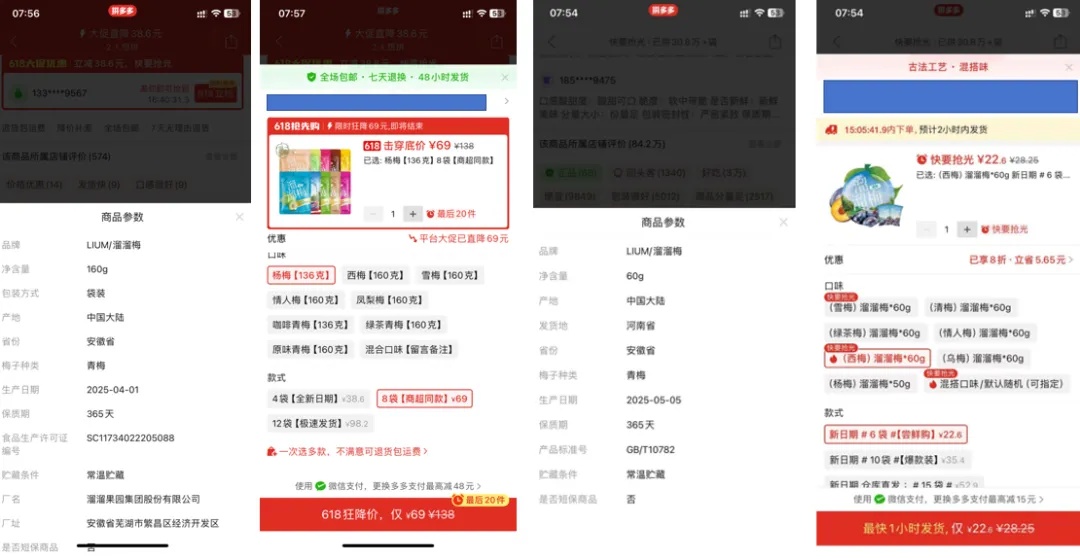

为完成厂家销售任务,部分溜溜梅经销商或窜货或甩货给“倒爷”,这让溜溜梅陷入价盘失守的问题。比如,电商平台5月新日期60g的溜溜梅西梅和4月新日期136g杨梅,电商平台到手价分别为3.54元/袋和8.625元/袋,联华超市同款分别为5.5元和12.5元/袋,渠道价差分别近2元和约4元。

图源:拼多多

虽说大型商超裸采不要求厂家报价电商平台售价,但高达4元的价差让大型商超又要如何出货呢?随着当前大型商超愈发考核产品动销率,溜溜梅和大型商超的合作稳定性正迎来考验。和大型商超不同的是,中小终端对消费者缺乏议价权,近4元价差意味着中小终端从电商平台“进货”赚得更多,这让现有溜溜梅经销商铺货受阻。

厂家直供以及压货形成的库存压力→经销商或低价甩货或窜货→临期仓以无责底薪提出驱动销量→电商平台流量规则倒逼降价→终端弃用经销商转购电商→经销商库存增加,继续甩货→厂家只能继续压货。溜溜梅陷入流通恶性循环之际,不仅让其老经销商持续阵痛,更让大量经销商不敢接手。

图源:皖北某华联超市氢消费摄

从事快消品行业多年的刘明表示,不管是溜溜梅厂家邀请杨幂、肖战、时代少年团作为代言人,或是拓展青梅、杨梅、梅冻等众多口味产品,梅类零食的“低频、消费人群窄、弱成瘾性”问题,让其不仅很难从小众零食赛道走向大众零食赛道,更和“高频、泛人群、高复购”的大众快消品增长模型产生矛盾,这是摆在溜溜梅面前的现实问题。

图源:溜溜梅招股书

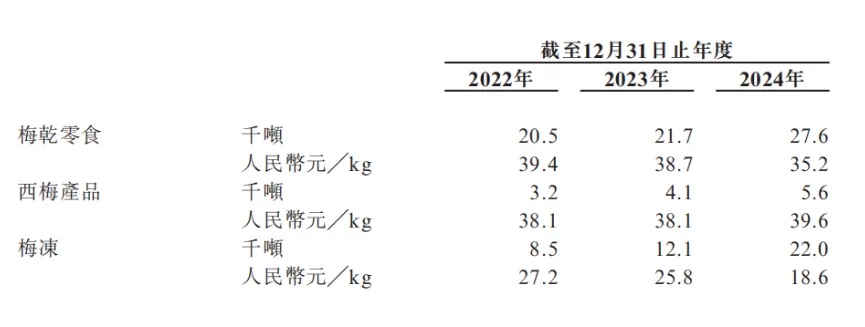

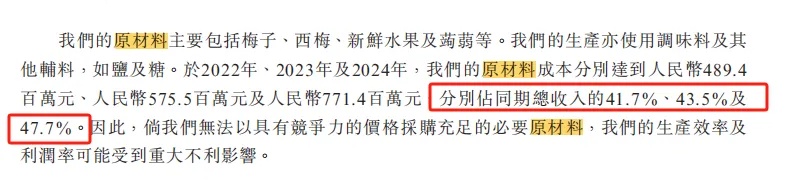

原料成本占溜溜梅成本40%~50%的背后,正是梅子作为少数未完成工业化驯化的农作物,存在致命缺陷,这正是多年来很多快消巨头不愿意布局该赛道的原因。

一方面,梅子类水果因没有外壳保护,果蝇直接寄生,肉眼通常难以发现。且果蝇的隐蔽性强、传播速度快、难以完全预防,对厂商生产工艺提出大考。经销商对终端本就是弱势群体,更是不敢得罪终端。一旦消费者在终端购买的产品出现质量问题,很多厂家通常要求经销商先行垫资赔偿,但频繁售后很容易增加经销商的运营成本。

图源:溜溜梅招股书

图源:黑猫投诉

另一方面,国内梅子类水果成熟期集中在每年5月—8月,但不管是水果酸度/甜度和当年降水量直接相关,或是全年供应链需深度加工,生成过程均需使用食品添加剂。随着当前消费者对食品添加剂的担忧,很容易影响终端销量。

图源:溜溜梅抖音官方旗舰店

产品局限:风味特性制约复购,

小众属性难破圈

张磊则表示,如何应对“终端动销缓慢”已成为2025年摆在快消品厂家和经销商面前棘手的问题。一方面,大型商超裸采留给经销商的毛利仅有3~5个点,几乎很难兜底经销商的运营成本。虽说软饮料对大型商超出货量依赖偏低,但“旺季不旺”“动销缓慢”“经销商严重焦虑”是当前行业的真实写照。比如,全国饮料行业各大实体经销商,销量较去年同期暴跌30%~40%属正常现象,暴跌80%的更是大有人在。

另一方面,溜溜梅部分产品虽和餐饮相契合。比如,溜溜梅当年推出的无核青梅,既可以开味,还能消食解油腻进入上海西贝餐厅。但餐饮渠道通常要求软饮料经销商需留出30个点的毛利,部分餐饮老板更是要求50个。不管是餐饮渠道对毛利率的高要求,或是餐饮渠道售卖溜溜梅场景不搭,正是溜溜梅多年来很难攻入餐饮渠道的原因。

随着安徽、河南、湖北等全国多地纷纷推出“史上最严禁酒令”,不仅让大量烟酒店渠道生意惨淡,更让依赖餐饮渠道出货的低温酸奶、啤酒、矿泉水、可乐、汽水、饮用水等大量品类,未来出货量充满未知。散装溜溜梅想要打开餐饮渠道市场,面临的压力更是持续升级。

更重要的是,量贩零食店不仅打乱了软饮料的价格体系,更让休闲食品行业持续承压。终端动销缓慢带来的回调率持续上涨,意味着休闲食品厂家若没有充足的现金负责售后,未来将会愈发难做。

不管是多品牌经营的溜溜梅经销商,未来需要在现有代理品牌之间进行取舍。或是当前现金流不足的溜溜梅,如何与其他厂家争夺经销商。2024年溜溜梅经销商阵痛仅是开端,未来溜溜梅经销商或将迎来更大阵痛。

更重要的是,休闲零食本质上做的是建立在消费者成瘾基础上的复购率生意。和薯片、辣条、卤味等主流零食风味以“香”“鲜脆”“辣”不同的是,话梅、乌梅、青梅等“梅类”零食最大的风味特点就是“酸”。酸味本身的刺激性会让人“过酸则止胃”,吃得太多感觉不舒服。同理,溜溜梅部分产品过甜,会让消费者觉得口感欠佳,影响复购率。

图源:飞瓜数据

“梅类”很难成为高频次、大分量的“休闲消耗品”,正是溜溜梅推出散装系列、小规格系列的原因。且梅制品消费场景更垂直、消费者多如年轻女性、传统口味爱好者等特定人群,易受地域和饮食习惯限制。这意味着溜溜梅想要从小众品类零食真正变成大众品类零食,面临的挑战可想而知。

但小众零食有限的市场规模叠加梅类零食市场的高度分散化,从单个经销商到单家门店,每年的销售额增长相当有限。没有可观的利润支撑,溜溜梅现有经销商又为何放着能赚钱的其他品牌不做,非要将精力放到该品牌上呢?

对溜溜梅而言,在休闲零食卷入低价和品牌祛魅时代,未来溜溜梅到底靠什么保持高增长呢?溜溜梅的问题从来不是渠道问题,而是“天生小众”的品类赛道中,强行追求资本化的规模增长,让其陷入“成本结构失控、渠道资源错配、消费需求背离”的恶性循环,但想要打破这个恶性循环,又何谈容易呢?张磊对我们说道。